「二世帯住宅を新築したけれど、登記はどうすればいい?」

「区分登記と共有登記の違いを知りたい」

「将来の相続を見据えて、損をしない登記方法を選びたい」

二世帯住宅の完成、誠におめでとうございます!新生活への期待が膨らむ一方で、このような「登記」に関する疑問や不安を抱えて検索されたのではないでしょうか。

ハウスメーカーや工務店から「登記が必要です」と案内されても、その具体的な選択肢や、後々の税金への影響まで詳しく説明を受ける機会はなかなかありません。

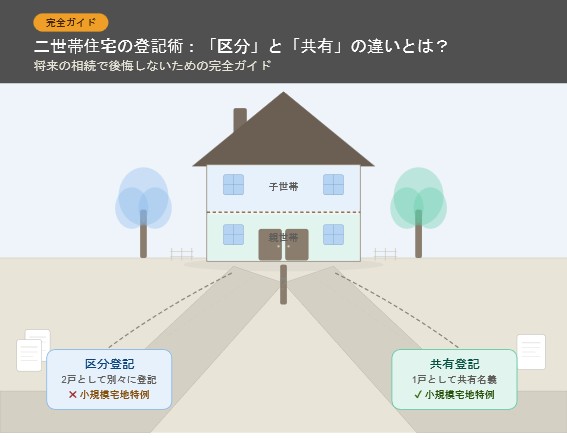

一般的な一戸建てとは異なり、二世帯住宅の登記にはいくつかの選択肢が存在し、その代表格が「区分登記」と「共有登記」です。

この2つは名前こそ似ていますが、中身は全くの別物です。

どちらを選ぶかによって、毎年の固定資産税、不動産取得税、住宅ローン控除、さらには将来の相続税の額にまで甚大な影響が及びます。

「あの時、もう少しちゃんと調べておけばよかった…」と登記後に後悔される方を、私たちは数多く見てきました。

この記事では、年間多数の不動産登記をサポートしている土地家屋調査士の視点から、二世帯住宅における「区分登記」と「共有登記」の違いを徹底的に解説します。

最後までお読みいただければ、ご自身のライフプランに最適な登記方法を自信を持って判断できるようになるはずです。

目次

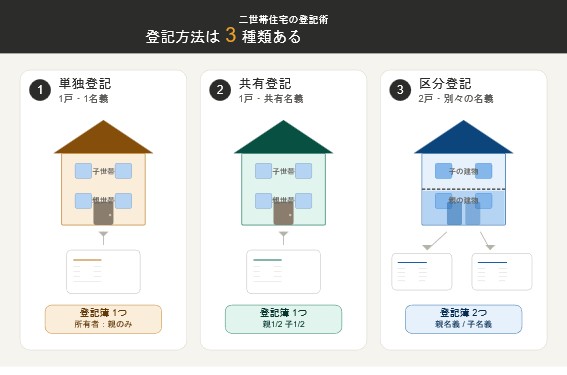

1. そもそも二世帯住宅の登記方法は3種類ある

前提として、二世帯住宅の登記方法には大きく分けて以下の3種類があります。

- 単独登記: 二世帯住宅を「1戸の建物」とみなし、親または子どちらか一方の名義で登記する方法です。シンプルですが、実際の資金負担者と名義人が異なる場合、贈与税のリスクが生じます。

- 共有登記: 二世帯住宅を「1戸の建物」とみなし、親と子の連名(共有名義)で登記する方法です。出資割合に応じて持分を決めるのが一般的です。

- 区分登記: 二世帯住宅を「2戸の独立した建物」とみなし、親と子がそれぞれ別々の名義で登記する方法です。分譲マンションの各部屋をイメージするとわかりやすいでしょう。

実務において特にご相談が多く、かつ選択によって大きな違いが生まれるのが「区分登記」と「共有登記」です。

次章から、この2つを深掘りしていきます。

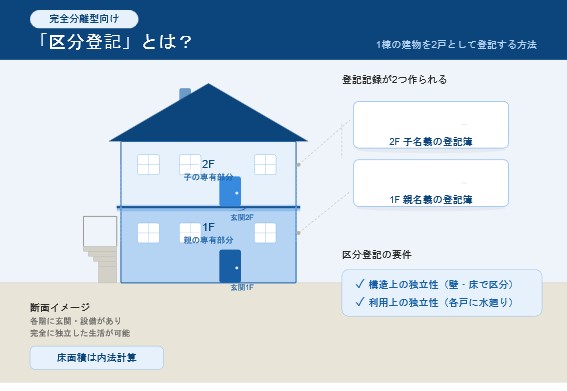

2. 「区分登記」とは?(完全分離型向け)

区分登記とは、1棟の建物を「2戸以上の独立した建物(区分建物)」として登記する方法です。

例えば、1階を親世帯(親名義)、2階を子世帯(子名義)として、それぞれ全く別の登記簿を作成します。

区分登記の必須要件

ただし、どんな家でも区分登記ができるわけではありません。建物の区分所有等に関する法律(区分所有法)により、以下の2つの独立性を満たす必要があります。

- 構造上の独立性: 壁、床、天井などによって、他の部分と明確に遮断・区分されていること。

- 利用上の独立性: その部分だけで、完全に独立した住居として生活できること(各世帯に専用の玄関、キッチン、トイレ、浴室などがあること)。

つまり、区分登記が認められるのは原則として「完全分離型」の二世帯住宅に限られます。

玄関やお風呂を共有している間取りでは、区分登記はできません。(内部で行き来できる扉がある場合でも、鍵等で完全に仕切れる構造であれば認められるケースもありますが、事前に管轄の

法務局や土地家屋調査士への確認が必須です。)

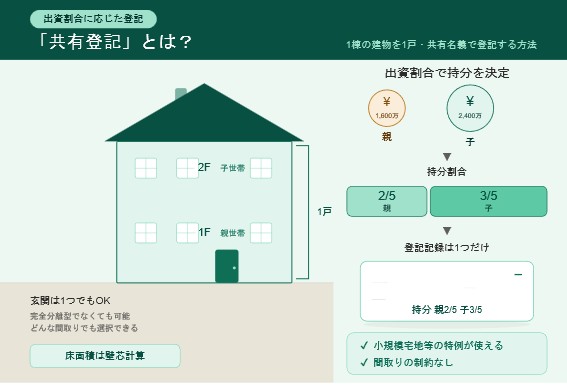

3. 「共有登記」とは?(出資割合に応じた登記)

共有登記とは、二世帯住宅全体を「1戸の建物」とみなし、親と子がそれぞれの持分を定めて共有名義で登記する方法です。

作成される登記簿は1つだけで、そこに「持分2分の1 父」「持分2分の1 子」のように記載されます。

要件と持分割合の注意点

共有登記には、区分登記のような「構造上・利用上の独立性」という厳しい条件はありません。完全分離型でも、一部共有型でも、同居型でも、すべての二世帯住宅で選択可能です。

ただし、注意すべきは「持分割合の決め方」です。

持分は、実際の建築費用の出資割合と厳密に一致させる必要があります。

例えば、親が1,000万円、子が3,000万円を出資した(1:3)にもかかわらず、登記の持分を「2分の1ずつ」にしてしまうと、差額分について親子間で「贈与」があったとみなされ、思わぬ贈与税が課税される恐れがあります。

4. 【重要】「区分」と「共有」の徹底比較表

実務上、どのような違いが生じるのか。重要なポイントを以下の表にまとめました。

| 比較項目 | 区分登記 | 共有登記 |

| 登記簿の数 | 2つ(親世帯・子世帯それぞれ独立) | 1つ(全体で1つの登記簿を共有) |

| 対象となる間取り | 原則「完全分離型」のみ | すべての二世帯住宅で可能 |

| 床面積の計算方法 | 内法(うちのり)面積 ※壁の内側で計算するため面積が少し小さくなる | 壁芯(へきしん)面積 ※壁の中心線で計算する |

| 固定資産税・不動産取得税の軽減 | 2戸分の軽減措置を受けられる可能性がある(有利) | 1戸分の軽減措置が上限となる |

| 住宅ローン控除 | 親子それぞれ適用可能(条件あり) | 親子それぞれ適用可能(条件あり) |

| 将来の売却・処分 | 理論上は単独で売却可能(実務上は困難な場合も) | 建物全体を売却するには全員の同意が必要 |

| 登記費用(初期費用) | 2戸分作成するため高くなる傾向 | 1戸分で済むため抑えられる |

| 【最大の違い】相続税の特例 | 「小規模宅地等の特例」が適用できない可能性が高い | 要件を満たせば「小規模宅地等の特例」が適用可能 |

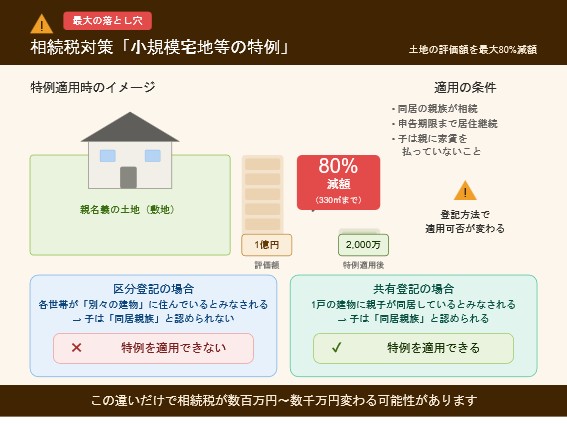

5. 最大の落とし穴:相続税対策「小規模宅地等の特例」

上記の表で最も注目していただきたいのが、一番下の相続税(小規模宅地等の特例)についてです。

これが、どちらの登記を選ぶかの最大の分かれ道となります。

「小規模宅地等の特例」とは、亡くなった方が住んでいた土地を同居の親族が相続する場合、その土地の評価額を最大80%も減額できるという非常に強力な節税制度です。

- 区分登記の落とし穴: 区分登記をすると、法律上「親と子は別の建物に住んでいる」と解釈されます。そのため、原則として同居しているとは認められず、この特例が使えない可能性があります。

- 共有登記のメリット: 平成25年の税制改正により、完全分離型の二世帯住宅であっても、「区分登記がされていない(=共有・単独登記である)」状態であれば、内部で行き来ができなくても「同居」とみなされ、この特例の適用が可能になるとされています。

*税務上の判断は必ず税理士に確認してください。

目先の固定資産税の軽減額よりも、将来の相続税の減税額の方が圧倒的に大きくなるケースが多いため、「完全分離型を建てたけれど、あえて共有登記を選ぶ」という方が増えています。

※税務に関する最終的な判断や計算は、必ず税理士または管轄の税務署へご相談ください。

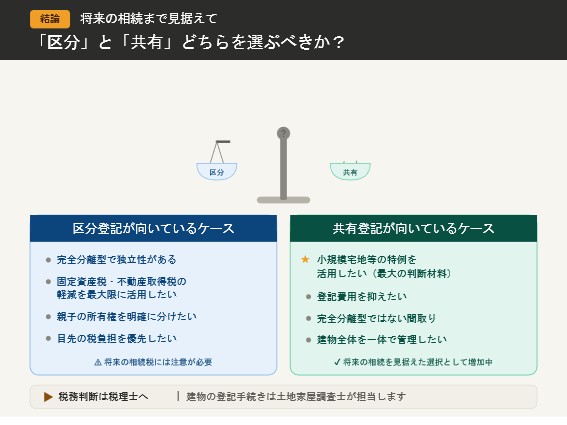

6. 結論:「区分」と「共有」どちらを選ぶべきか?

ご家庭の状況によって「正解」は異なりますが、判断の目安は以下の通りです。

【区分登記が向いているケース】

- 完全分離型で、親子の所有権を完全に独立させたい

- 将来の相続税の心配がなく(基礎控除内など)、目先の固定資産税・不動産取得税を安くしたい

【共有登記が向いているケース】

- 将来の相続税対策(小規模宅地等の特例)を優先したい(※最も多いケースです)

- 完全分離型ではなく、一部共有型や同居型の二世帯住宅である

- 初期の登記費用を抑えたい

もし「区分登記」をしてしまって後悔している場合は?

「すでに区分登記をしてしまったけれど、将来の相続のために小規模宅地等の特例を使いたい」というご相談も寄せられます。

この場合、2つの区分建物を1つにまとめる「区分建物の合併登記」を行うことで解消できる可能性があります。

ただし、持分の調整などで複雑な手続きが必要となるため、土地家屋調査士と税理士並びに司法書士の連携が不可欠です。

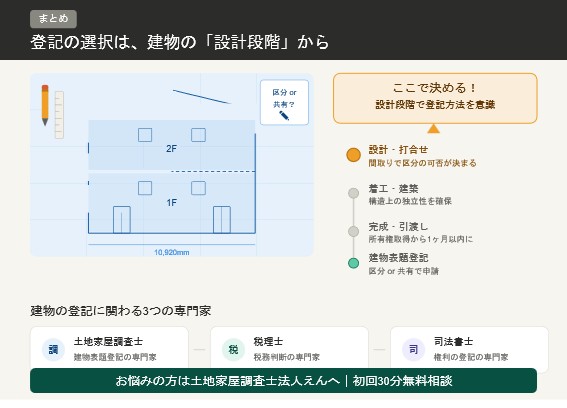

まとめ:登記の選択は、建物の「設計段階」から

二世帯住宅の登記(建物表題登記)は、建物が完成してから1ヶ月以内に行う法律上の義務があります(不動産登記法第47条)。

しかし、引越し等で慌ただしい新築の1ヶ月間に、税金や相続の事までじっくり検討して「区分か共有か」を決断するのは至難の業です。

間取りによって選べる登記方法が決まるため、本来は「設計段階から登記方法を意識しておくこと」が最も重要です。

建物の表題登記は、私たち土地家屋調査士の専門分野です。

「登記は家が建った後の手続き」と軽く考えず、ぜひ建築計画の段階からプロにご相談ください。

「自分たちのケースではどちらが最適なのかわからない」

「ハウスメーカーの図面で区分登記ができるか知りたい」

そんなお悩みをお持ちの方は、ぜひ土地家屋調査士法人えんにご相談ください。

初回30分は無料でご相談を承っております。

【関連コラム】