「公図と現況が明らかに合っていない気がするが、このまま机上で評価していいのだろうか」 「『地積規模の大きな宅地の評価』を検討したいが、不整形地の補正計算に必要な図面が作れない」 「二世帯住宅が区分登記されていて、小規模宅地等の特例の適用判断に自信が持てない」

相続税申告の期限が迫る中、こうした“土地・建物の現況”の壁にぶつかった経験はありませんか。

税法のプロである税理士先生であっても、測量・境界・登記(表示)の領域は守備範囲外になりがちです。

しかし相続税実務において、土地評価は税額を大きく左右し、かつ税務調査での指摘や、納税者への説明責任が問われやすい最重要論点です。

この「数字・登記の根拠(エビデンス)」を固め、先生方のリスクを極小化する役割を担うのが、私たち土地家屋調査士です。

目次

1. なぜ相続税申告で土地家屋調査士との連携が効くのか

公図・登記簿は“出発点”だが、現況と一致しないことがある

公図(地図に準ずる図面)や登記簿地積は強力な資料ですが、現況とズレるケースは珍しくありません。

特に都市部であっても、明治時代の図面がベースになっている地域では、ズレ(公図混乱)が相当数存在します。

「縄伸び・縄縮み」が見落としや過大評価を招く

ズレがある状態で机上評価を行うと、以下のようなリスクが発生します。

- 縄伸び(実測 > 登記): 過少申告となり、後の税務調査や売却時の測量で発覚してトラブルになる。

- 縄縮み(実測 < 登記): 本来下げられる評価額を見落とし、過大納付させてしまう(損害賠償リスク)。

- 形状認識の誤り: 不整形地補正や間口狭小補正の適用漏れ。

土地家屋調査士による現況測量は、これらの不確実性を排除し、「正しい課税価格」を算出するための土台を作ります。

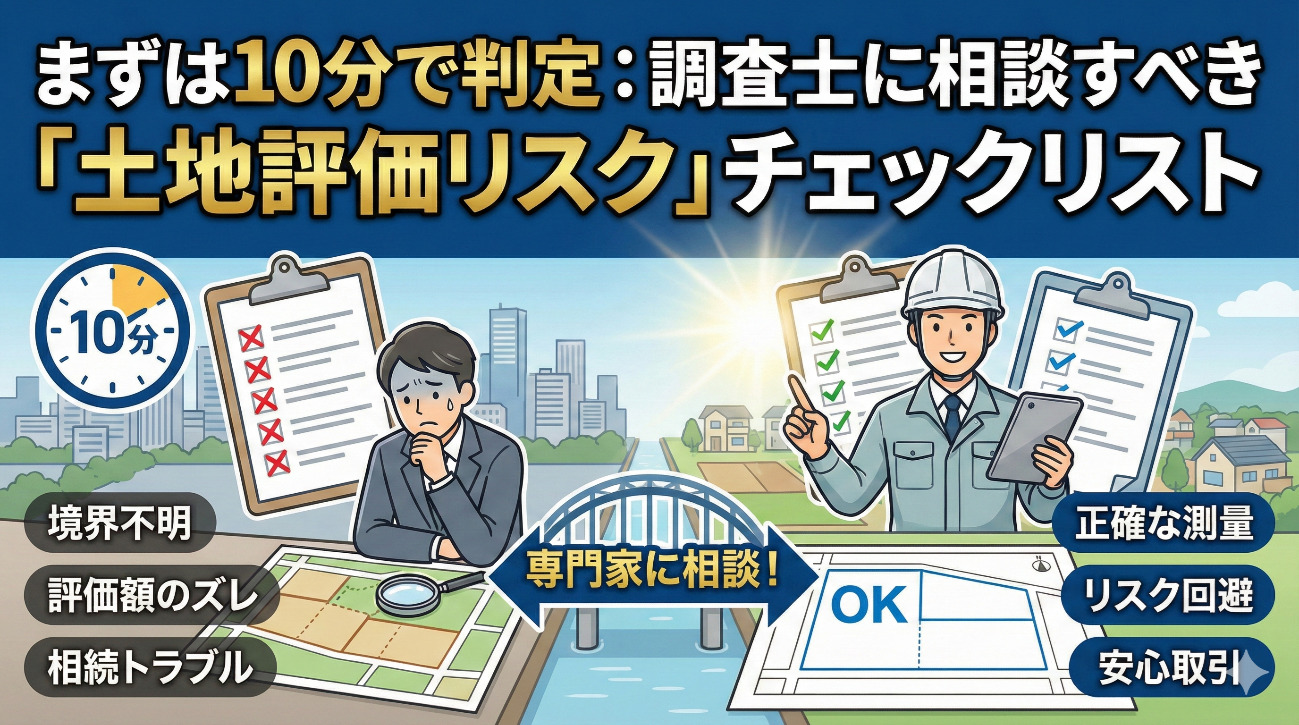

2. まずは10分で判定:調査士に相談すべき「土地評価リスク」チェックリスト

初回面談や資料収集フェーズで、以下のいずれかに該当した場合は、早期に土地家屋調査士をチームに入れることを強く推奨します。

- [ ] 公図と現況が明らかに違う/現地が極端に歪な形状をしている

- [ ] 登記地積と固定資産税課税地積が違う、または施主から「昔から面積が怪しい」と聞いている

- [ ] 不整形地・間口狭小・奥行過大などで、補正率の計算が複雑になりそうだ

- [ ] セットバック(道路後退)、位置指定道路、都市計画道路、建築計画概要書との整合性が必要

- [ ] 無道路地・通路状土地・通行権の有無が評価に関わる

- [ ] 現況地目が登記地目と違う(例:登記は畑だが、現況は資材置き場や駐車場)

- [ ] 区分された二世帯住宅、未登記建物(離れ・物置・車庫・増築部分)が存在する

- [ ] 将来、売却/物納/分筆の可能性が高い

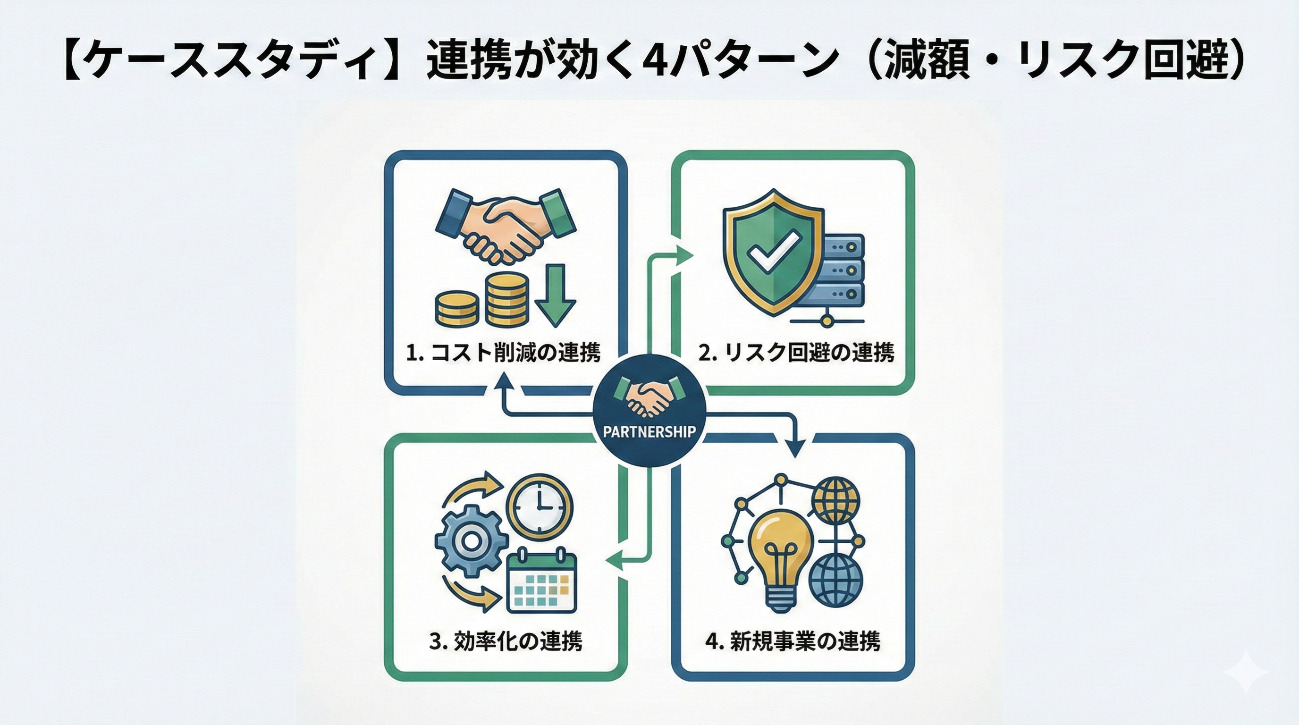

3. 【ケーススタディ】連携が効く4パターン(減額・リスク回避)

パターンA:「地積規模の大きな宅地の評価」× 不整形地補正

「地積規模の大きな宅地の評価」において、規模格差補正率を適用する際、不整形地補正率の計算が必要になります。しかし、正確な現況図面がないと、かげ地割合や想定整形地の作図根拠が弱くなります。

- 調査士が提供できる成果物:

- 高精度な現況測量図: CADによる正確な求積で、間口・奥行・地積を客観化します。

- 想定整形地の検討図面: 税務署への説明資料として耐えうる、かげ地割合の算定根拠図を作成します。

パターンB:セットバック・位置指定道路・都市計画道路・無道路地の「事実確定」

セットバックが必要な土地や位置指定道路、無道路地は、評価減の大きなポイントですが、「どこまで後退が必要か」「通路の幅員はいくつか」は、役所調査と現地測量を組み合わせないと確定できません。

- 調査士が提供できる成果物:

- 道路境界・後退線の仮後退図: 役所保管図面に基づいた仮の後退面積を算出します。

- 道路境界・後退線の確定図: 役所協議に基づいた正確な後退面積を算出します。 ⇒ 確定測量のご依頼が必要です。

- 無道路地の通路開設想定図: 評価上の通路開設費用などを検討するためのベース図面を提供します。

パターンC:登記地目と現況が違う(評価単位の根拠づくり)

相続税の土地評価は、登記地目ではなく現況地目(課税時期の現況)で判定することが一般的です。「登記は畑だが、現況は一部が宅地、一部が駐車場(雑種地)」といった場合、評価単位(1画地の判定)の分け方が論点になります。

- 調査士が提供できる成果物:

- 現況利用図: どこからどこまでが一体利用されているかを、境界標や現地の構造物に基づいて図面化します。

- 地目変更登記: 必要に応じて、相続登記の前に地目を現況に合わせる登記を行い、法的整合性を整えます。

パターンD:未登記建物がある(特例適用と出口戦略)

敷地内に未登記の建物(離れや増築)がある場合、税理士先生は「評価」「特例適用」「遺産分割」「将来の売却」の4点で悩みます。

- 税務面: 未登記でも固定資産税評価額(なければ類比等)で財産計上が必要。

- 特例面: 小規模宅地等の特例(特定居住用)の適用において、「主たる建物と一体利用されているか」「二世帯住宅の構造要件を満たすか」の事実認定に、調査士が作成する建物図面・各階平面図が強力な疎明資料になります。

- 出口戦略: 未登記のままだと、将来の売却や融資で必ず止まります。相続税申告と並行して「表題登記 →(保存登記)」まで進めることで、顧客の資産価値を守れます。

パターンE:二世帯住宅で区分された建物がある(特例適用)

「小規模宅地等の特例(特定居住用宅地等)」の適用において、二世帯住宅が「一棟の建物」として登記されているか、「区分建物(区分所有)」として登記されているかは、適用の可否(同居要件)に関わる重大な分岐点です。

構造上は行き来ができても、登記が区分されているために特例が使えないというリスクがあります。

調査士が提供できる成果物:

- 建物構造および利用状況の調査: 建物内部での往来の可否や、構造上の独立性を調査し、一体の建物として登記可能かを判定します。

- 建物の合併・合体登記: 区分登記されている建物を、法的に一つにまとめる「合併登記」や「合体登記」を実行します。これにより、税理士先生が判断する特例適用のための形式的要件を整えます。

4. 申告後まで見据える「出口戦略」:売却・物納・境界

相続税申告は「提出して終わり」ではありません。納税資金の確保(換価)や物納まで見据えたサポートが必要です。

売却:境界が曖昧だと、結局“時間”が失われる

申告期限(10ヶ月)は短いです。納税資金確保のために売却が必要な案件ほど、早期に測量を入れるべきです。 買付が入っても「境界が確定できない」となれば、決済ができず、納税資金がショートするリスクがあります。早期の境界確定は、スムーズな換価の絶対条件です。

物納:境界不明は“NG要因”になり得る

物納の要件として、「境界が明らかでない土地」は管理処分不適格財産とされ、却下される可能性が高いです。 物納の可能性がある案件は、初期段階から調査士をチームに入れ、「筆界確認書」「確定測量図」「地積更正登記(地積測量図)」の整備に着手するのが定石です。

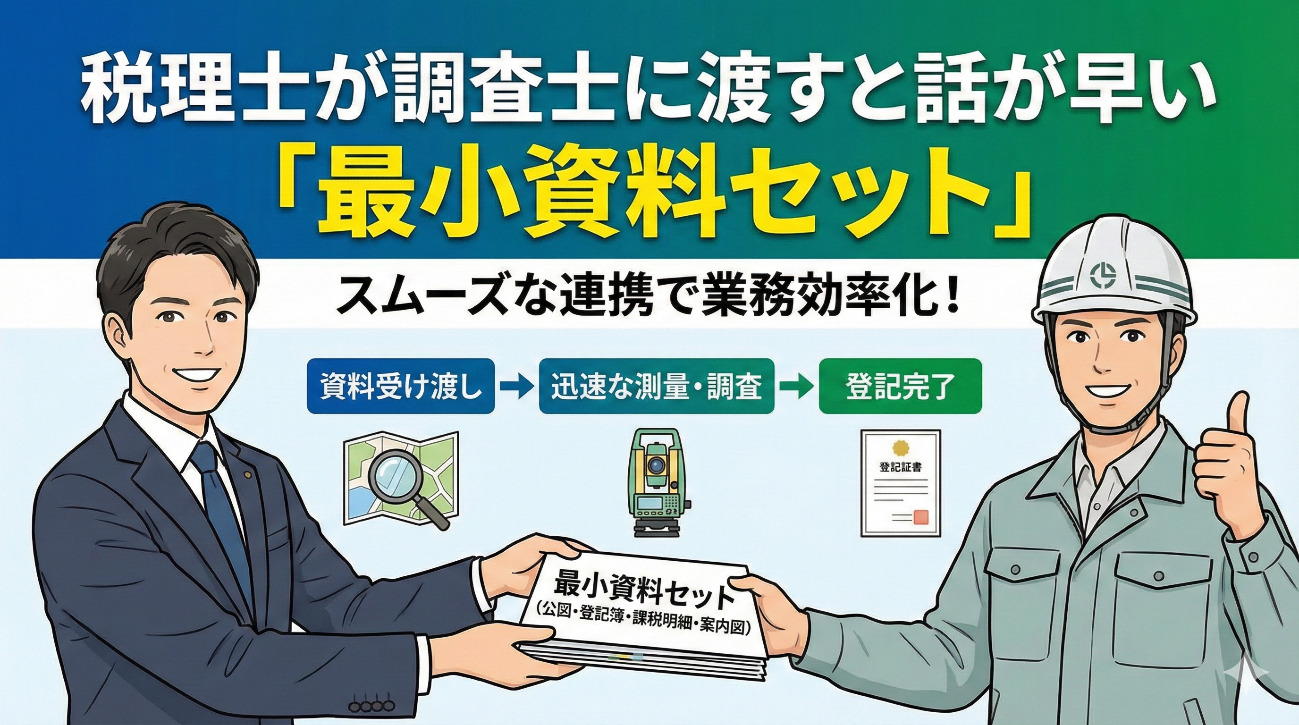

5. 税理士が調査士に渡すと話が早い「最小資料セット」

先生から調査士へ相談いただく際、以下の資料があれば初動調査(机上調査)が即座に可能です。

- 登記事項証明書(全部事項)

- 公図(地図に準ずる図面)

- 地積測量図(法務局にある場合)

- 固定資産税の課税明細・評価証明書

- 現地の写真(スマホでOK:四隅・道路・隣地境界・越境が疑わしい箇所)

- ヒアリング情報(現況の使い道、申告期限、売却・物納の予定有無)

6. 「使える調査士」を見分ける3つの基準(税理士向け)

提携する土地家屋調査士を選ぶ際は、以下の3点を基準にしてください。

- 税務の“論点”を理解しているか 単に測るだけでなく、「評価単位」「不整形地補正」「広大地判定」など、税理士先生が必要とするデータの意味を理解して図面を作成できるか。

- 報連相が“申告スケジュール基準”か 「いつまでに成果品が出るか」「申告期限に間に合うか」を、税務のスケジュール感に合わせて管理・報告できるか。

- 境界が揉めた時の「引き出し」があるか ハンコが貰えない時にただ諦めるのではなく、「筆界特定制度」や「ADR(裁判外紛争解決手続)」など、解決のための次善策(次手)を提示できるか。

7. まとめ:士業連携が「最強の相続サービス」になる

税理士先生が扱うのは「数字(評価額)」ですが、その数字を支えているのは「現地の事実(地積・形状・権利)」です。

その事実(地積・形状・境界・利用区分・未登記建物)を、技術と法務の両面から“税務申告に使える根拠資料”に落とし込むのが、私たち土地家屋調査士の役割です。

- 現況測量で地積・形状の不確実性(リスク)を減らす

- 不整形地・地積規模の大きな宅地の図面根拠を作る

- 現況地目・利用区分の根拠を整理する

- 未登記建物、二世帯区分建物の法的整理と、出口戦略の整備を同時に進める

- 売却・物納で詰まる「境界不明」を前倒しで潰す

「この土地、評価が難しそうだ」「公図と現況が合っていない気がする」 そう感じた時点で、申告書の作成に入る前に一度、調査士をチームに入れてください。

机上の計算だけでは見えない“減額の種”と“リスクの芽”を、現地から拾い上げ、先生の申告業務を強力にバックアップいたします。